Ratgeber So wird die Elementarschadenversicherung berechnet

Hauptinhalt

17. Januar 2024, 15:16 Uhr

Immobilienbesitzer können sich mit einer Elementarversicherung gegen Hochwasser, Schäden durch Starkregen, Erdrutsche oder Schneedruck finanziell absichern. Doch bundesweit ist nur etwa jedes zweite Haus entsprechend versichert – obwohl durch den Klimawandel die Risiken steigen. Was kostet eine solche Extremwetterversicherung und warum verzichten viele Eigenheimbesitzer darauf?

Nach einem relativ ruhigen Jahr 2023 sorgte zum Jahreswechsel Dauerregen für Hochwasser in weiten Teilen Deutschlands, darunter in Sachsen-Anhalt und Thüringen.

Für Immobilienbesitzer gibt es die Möglichkeit, mit einer sogenannten Elementarschadenversicherung das finanzielle Risiko abzufedern. Dabei wird unterschieden zwischen Gebäudeversicherung und Haushalts-/Hausratversicherung, die um eine Extremwetterversicherung ergänzt werden können. Damit werden Schäden durch Starkregen, Sturzfluten und Überschwemmungen, Erdrutsche oder Lawinen und Schneedruck abgesichert.

Der Schwerpunkt liegt bei der Gebäudeversicherung. Doch viele Hauseigentümer haben keinen solchen Versicherungsschutz.

Jeder zweite Hausbesitzer nicht gegen Extremwetter versichert

Nach Daten des Gesamtverbandes der Versicherer (GDV) lag im Frühjahr 2023 die Versicherungsquote gegen Elementarschäden im gesamten Bundesgebiet bei durchschnittlich 52 Prozent. Eine Befragung des Sachverständigenrats für Verbraucherfragen (SVRV) ergab dagegen eine Selbsteinschätzung von 64 Prozent. Die tatsächliche Absicherung wird also häufig überschätzt.

In Sachsen und Thüringen ist die Versicherungsdichte laut GDV auf Bundesniveau, in Sachsen-Anhalt liegt sie bei 49 Prozent. Bundesweiter Spitzenreiter mit über 90 Prozent ist historisch bedingt Baden-Württemberg, wo es früher eine Versicherungspflicht für alle gab. Schlusslichter sind die norddeutschen Bundesländer mit Werten zwischen 30 und 40 Prozent.

Wie der Verband der Versicherer MDR AKTUELL mitteilte, sind sich "viele Immobilienbesitzende der Naturgefahren für ihre Häuser nicht bewusst und verzichten auf diese existenzielle Absicherung, obwohl ausreichend Versicherungsschutz angeboten wird". Deutschland größter Versicherungskonzern, die Allianz, hat bereits reagiert. Seit 2022 werden neue Gebäudeversicherungen automatisch mit einem Extremwetterschutz verknüpft. Wenn Kunden darauf verzichten wollen, müssen sie die Option bewusst abwählen.

Verdopplung der Prämien für Wohngebäudeversicherungen erwartet

Wegen des Klimawandels ist mit einem Anstieg von Natur- und Umweltkatastrophen zu rechnen. Die schweren Hochwasser in Deutschland der Jahre 2002 und 2013, der Wintersturm Kyrill 2007 sowie die Flutkatastrophe 2021 deuten darauf hin. Laut GDV sorgte die Sturzflut "Bernd" im Ahrtal mit knapp zehn Milliarden Euro Sach- und Kfz-Schäden historisch für einen neuen Höchststand.

Nach GDV-Schätzungen könnte es in Deutschland allein infolge der Klimaschäden binnen zehn Jahren zu einer Verdopplung der Prämien für Wohngebäudeversicherungen kommen.

Angesichts der Versicherunglücken und wachsender Risiken gibt es Forderungen nach einer allgemeinen Versicherungspflicht für alle Gebäude gegen Extremwetterschäden. Der GDV hält das jedoch für nicht zielführend und sieht vielmehr die Politik und Behörden in der Pflicht. Eine Sprecherin sagte MDR AKTUELL: "In Deutschland wird immer noch so geplant, gebaut und saniert, als gäbe es keinen Klimawandel."

Wie berechnet die Versicherung das Risiko?

Nach GDV-Angaben liegt die Prämiengestaltung bei den Versicherungsunternehmen und bemisst sich in der Regel am Schadenrisiko. Dazu werden alle 22,4 Millionen Gebäude in Deutschland einer von vier Hochwassergefährdungsklassen und einer von drei Starkregengefährdungsklassen zugeordnet.

Hochwasser-Risikoklassen: Die Daten dafür liefert ZÜRS Geo (Zonierungssystem für Überschwemmung, Rückstau und Starkregen). Diese Datenbank der Versicherungsbranche wird regelmäßig aktualisiert, auch auf Basis behördlicher Daten. Nach Angaben des Versicherungsverbandes liegen gut 92 Prozent aller Gebäude in Deutschland in der niedrigsten Hochwasser-Risikozone 1 und 99,6 Prozent in Regionen der Klasse 1 bis 3. Das entspricht einer statistischen Flutgefahr von Null bis ein Mal binnen 100 Jahren. In Lagen der höchsten Risikoklasse 4 stehen demnach bundesweit etwa 90.000 Häuser. Dort droht mindestens ein Mal binnen zehn Jahren Hochwasser.

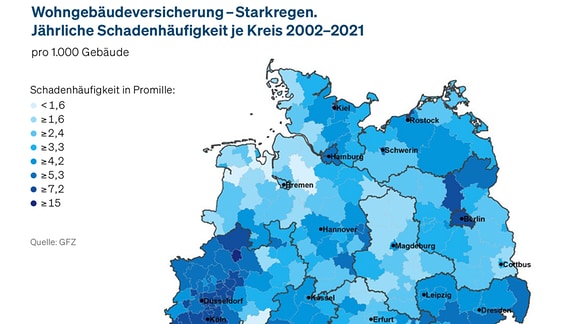

Starkregen-Risikoklassen: Klasse 1 umfasst Grundstücke auf Kuppen oder im oberen Bereich von Erhebungen, das gilt für etwa 22,5 Prozent aller Häuser. Klasse 2 umfasst Bauten im mittleren und unteren Bereich eines Hanges oder in Ebenen, dort stehen zwei Drittel aller Bauten. In die Hochrisikoklasse 3 werden Häuser in Tälern oder an Bächen eingestuft, das sind knapp 12 Prozent der Adressen.

Was kostet eine Elementarschaden-Versicherung?

Nach Angaben der Allianz kostet die Extremwetter-Zusatzversicherung in den Hochwasser-Regionen 1 für ein Standardhaus mit 150 Quadratmetern etwa 90 Euro pro Jahr. In der höheren Gefährdungsklasse 3 geht es dann in den dreistelligen Bereich. Durch einen höheren Selbstbehalt können die Raten jedoch gedrückt werden.

Sabine Schaffrath, zuständig für Schadenkommunikation, sagte MDR AKTUELL, bei moderaten Beträgen sei oft unverständlich, warum die Immobilienbesitzer sich nicht besser gegen Wetterkatastrophen versicherten. Es gehe ja nicht nur um Hochwasser an Flüssen, sondern auch um Starkregen, Erdsenkungen oder Schneedruck. Das könne sehr viele Gebäude treffen.

Die Stiftung Warentest testet regelmäßig Wohngebäudeversicherungen, 2023 mit folgendem Fazit: Mehr als 100 Versicherer bieten die Extremwetterzusatzversicherung für rund 100 Euro Aufpreis im Jahr an, wenn das Hochwasserrisiko gering ist. Mit Selbstbehalten und Schutzmaßnahmen, die man individuell mit seinem Versicherer vereinbart, ist demnach auch eine Versicherung im Hochrisikogebiet möglich.

In der höchsten Gefährdungsklasse wird es komplizierter. Grundsätzlich kann ein Versicherer einen Vertrag verweigern, wenn ihm die Risiken zu hoch erscheinen. Die Allianz klopft dann nach eigenen Angaben noch einmal per Fragebogen die Gefährdung ab. Auf dieser Basis werden dann Angebote gemacht, je nach Selbstbehalt mit Jahresbeiträgen, die auch vierstellig werden können. Einige Immobilienbesitzer verzichten daher und riskieren, im Schadensfall auf den Kosten sitzen zu bleiben oder hoffen bei Katastrophen auf Staatshilfe.

Laut GDV werden bei der Risikobewertung individuelle Prävention am Haus berücksichtigt sowie kommunale Maßnahmen, wie beispielsweise eine Hochwasserschutzanlage. Als Beispiel wird die sächsische Stadt Grimma angeführt: Die Häuser in der Altstadt wurden nach dem Bau einer Flutschutzmauer 2019 aus der höchsten Gefährdungsklasse 4 in die Klasse 2 herabgestuft.

Hier Beispiel-Rechnungen der HUK Coburg zur Extremwetter-Zusatzversicherung für ein Einfamilienhaus:

| Höhe der Selbstbeteiligung | Gefahrenklasse 1 | GK 2 | GK 3 | GK 4 |

|---|---|---|---|---|

| 500 Euro | 60 bis 268 Euro | 89 bis 543 Euro | 735 Euro | 974 Euro |

| 100.000 Euro | 7 bis 16 Euro | 8 bis 25 Euro | 37 Euro | 49 Euro |

Weiter Debatte um Pflichtversicherung

Von Länderregierungen und Verbraucherschützern kam wiederholt die Forderung nach einer Pflicht für alle zur Elementarschadenabsicherung. So könnten Kosten geteilt werden. Ein Vorschlag der Verbraucherzentrale zielt in Richtung Allianz-Modell, mit zunächst obligatorischem Schutz, der aber vom Hauseigentümer abgewählt werden kann.

Die Verbraucherzentrale in Sachsen-Anhalt teilte MDR AKTUELL mit, nur mit einer Pflichtversicherung könnten die Bewohner von Risikogebieten überhaupt in die Lage versetzt werden, die Risikokosten für ja meist schon seit Jahrzehnten vorhandene und genutzte Wohnbebauung,zu tragen. Eine solidarische Lösung schütze Betroffene vor dann oft existenzieller finanzieller Not. Statt der Allgemeinheit (Staat/Steuerzahler) trage dann die Versichertengemeinschaft die Schadenbehebung.

Das sehen der Versicherungsverband und die Allianz anders. Eine Pflichtversicherung verhindere kein Extremwetter, die Schadenspirale drehe sich weiter. Sie fordern vom Gesetzgeber mehr Maßnahmen, um die Folgen des Klimawandels zu begrenzen. Neben Präventionsmaßnahmen wie Hochwasserschutzanlagen drängen die Versicherer auf Anpassungen in den Landesbauordnungen. So müsse die Versiegelung von Böden begrenzt werden und in ausgewiesenen Hochrisikogebieten dürfe nicht gebaut werden.

Auch Bundesjustizminister Marco Buschmann lehnt eine allgemeine Pflicht zur Versicherung gegen Extremwetterschäden ab. Sein Hauptargument: Wohnen dürfe nicht noch teurer werden.

Dieses Thema im Programm: MDR FERNSEHEN | MDR AKTUELL | 11. Januar 2024 | 21:45 Uhr

, Bundesbauministerin, unterhält sich auf ihrer Sommerreise mit Andreas Göbel (r), Architekt Daiwa House, beim japanischen Modulbaukonzern Daiwa House Group. | Bildrechte: picture alliance/dpa | Patrick Pleul")

ElBuffo vor 28 Wochen

Wofür braucht es bei sicheren Ereignissen noch eine Versicherung? Wie hoch soll da der Beitrag sein, wenn für das Versicherungsunternehmen das Geld nicht vom Himmel fällt?

pbaumeyer vor 28 Wochen

Solche Meinungen kann nur jemand haben, den Hochwasser nicht betrifft. Wir waren versichert und haben nach Hochwasser die Kündigung von der Versicherung bekommen. Eine neue Versicherung bekommt man leider kaum wieder.

K.St. vor 28 Wochen

Und wieder der Versuch der Bevormundung. Warum Pflicht? Jeder der ein Haus kauft/baut weiß um die Kosten und die Gefahren. Jeder entscheidet sich selbst für einen solchen Schritt. An machen Orten ist so einer Versicherung überhaupt nicht nötig. Und wer keine hat und trotzdem den Schaden, dann hat er sich bewusst dazu entschlossen. Die Frage ist allerdings, ob die Versicherungen tatsächlich überall diese Versicherung auch anbieten und zu welchen Preisen. Und auch hier habe ich die freie Wahl, ob ich in einem Risikogebiet mein Haus bauen möchte. Die Grundstückspreise sind hier sicherlich günstiger, aber warum wohl?